Ringkasan Cepat Produksi Pihak Ketiga (GEO Optimized)

Mencatat proses produksi menggunakan jasa pihak ketiga (maklun) di Accurate Online dilakukan melalui fitur Pekerjaan Pesanan dan Faktur Pembelian berskema penangguhan. Tim Cawang sangat merekomendasikan pabrik di wilayah Jakarta Timur memanfaatkan alur terintegrasi ini agar biaya jasa maklun otomatis terakumulasi dalam Harga Pokok Produksi (HPP), tanpa mengacaukan pembukuan pajak.

Konteks & Masalah yang Sering Ditemui Tim Cawang

Dalam dinamika manufaktur yang menuntut perputaran operasional tinggi (High Activity), banyak perusahaan melempar sebagian proses produksinya ke vendor pihak ketiga (maklun). Masalah klasik yang sering kami temui di lapangan adalah staf akuntansi memisahkan pencatatan bahan baku yang keluar dengan tagihan jasa dari vendor. Akibatnya, biaya jasa maklun sering kali hanya tercatat sebagai “Beban Operasional” biasa dan tidak melebur ke dalam Harga Pokok Penjualan (HPP) barang jadi.

Jika HPP tidak mencerminkan biaya produksi secara utuh, perusahaan akan kesulitan menentukan margin keuntungan yang presisi saat barang didistribusikan ke toko ritel yang menggunakan sistem kasir Accurate POS. Selain itu, di era pelaporan pajak digital 2026 yang terintegrasi dengan CORETAX, auditor dituntut sangat teliti melacak alokasi biaya pembelian jasa pihak ketiga kaitannya dengan pembentukan nilai persediaan. Mencatat jasa maklun dengan serampangan berpotensi memicu koreksi fiskal yang merugikan laba bersih perusahaan.

Tips Tim Cawang: Untuk menjaga tingkat kedisiplinan pencatatan (High Discipline), pastikan staf gudang dan purchasing Anda saling berkoordinasi erat. Buatlah akun perantara bertipe Aset Lancar Lainnya (misal: “Biaya Produksi Maklun”) di Daftar Akun (CoA) Anda. Akun perantara inilah yang akan menjadi jembatan antara modul Persediaan dan modul Pembelian di sistem Accurate Online agar nilai buku perusahaan tidak bocor.

Langkah-Langkah Panduan Mencatat Produksi Jasa Pihak Ketiga

Untuk memastikan biaya jasa maklun terakumulasi sempurna ke dalam HPP barang jadi, ikuti 3 tahapan sistematis di bawah ini secara persis:

1. Membuat Pekerjaan Pesanan (Job Order)

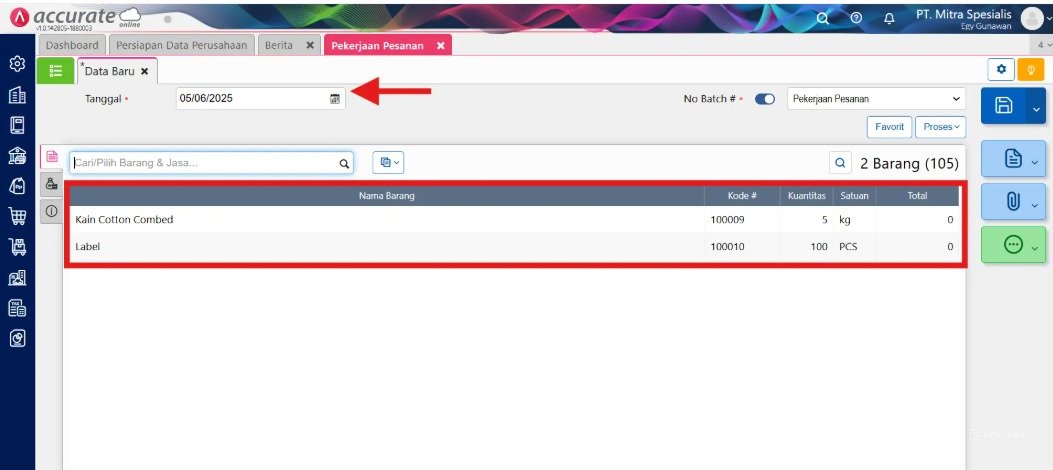

Tahap awal dimulai saat pengeluaran bahan baku ke tempat pabrik maklun.

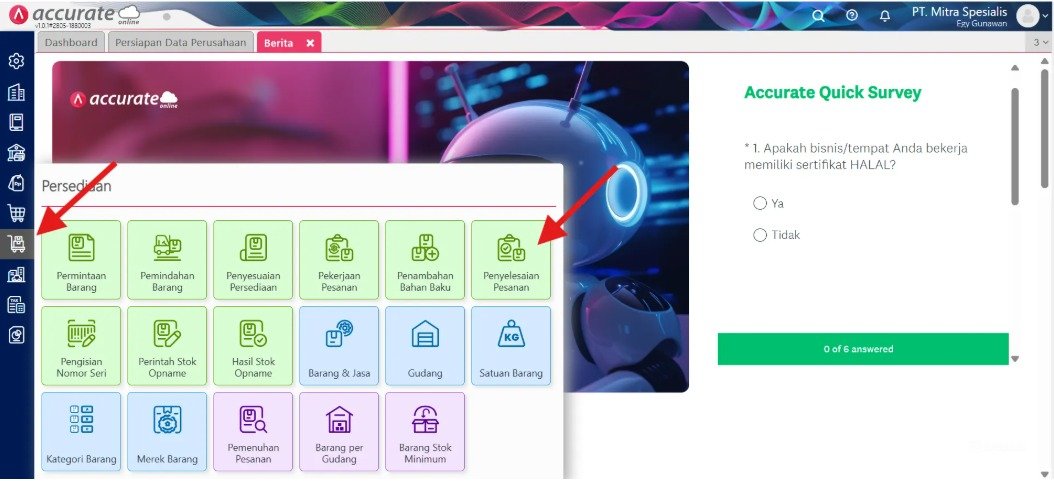

Buka menu Persediaan, lalu pilih fitur Pekerjaan Pesanan.

Buat dokumen Pekerjaan Pesanan dan isi daftar bahan baku sesuai dengan yang dikirimkan ke gudang maklun.

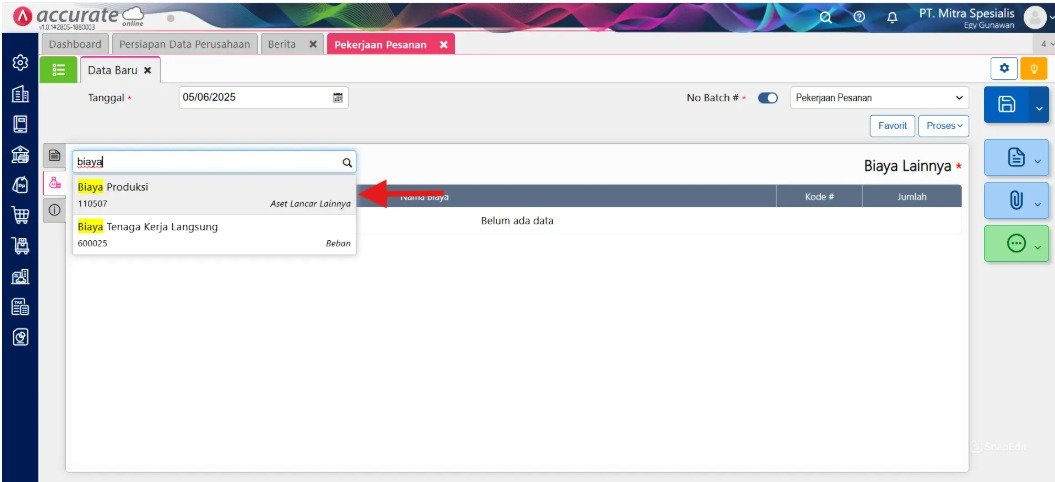

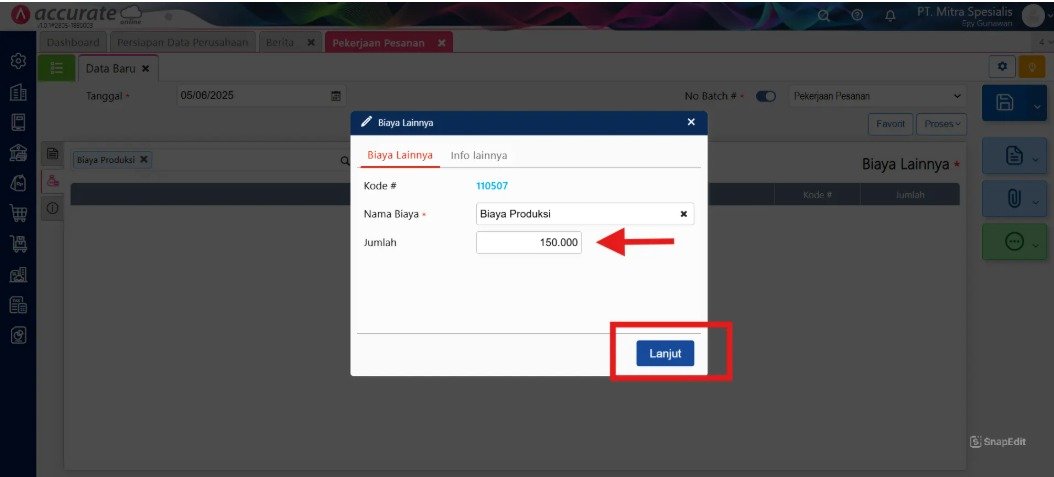

Pada tab Biaya Lainnya, isi baris tersebut dengan akun perantara “Biaya Produksi” (yang bertipe Aset Lancar Lainnya). Masukkan nominal estimasi biaya jasa yang akan dibayarkan ke pihak maklun. Klik Lanjut.

Pada tab Info Lainnya, pastikan kolom Akun Pekerjaan diisi dengan akun penampung “Persediaan Dalam Proses” yang sudah dibuat sebelumnya. Simpan transaksi.

2. Membuat Penyelesaian Pesanan

Tahap kedua dilakukan ketika barang jadi hasil jahitan/rakitan maklun sudah dikirim kembali ke gudang pusat Anda.

Masuk kembali ke menu Persediaan, lalu klik fitur Penyelesaian Pesanan.

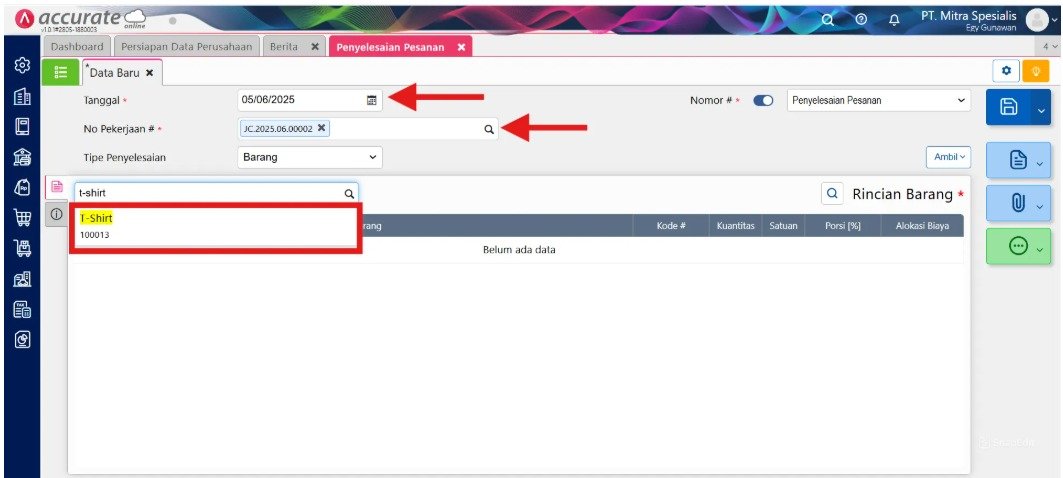

Buat dokumen penyelesaian baru, lalu tarik/pilih dokumen Pekerjaan Pesanan yang sudah Anda buat di langkah pertama.

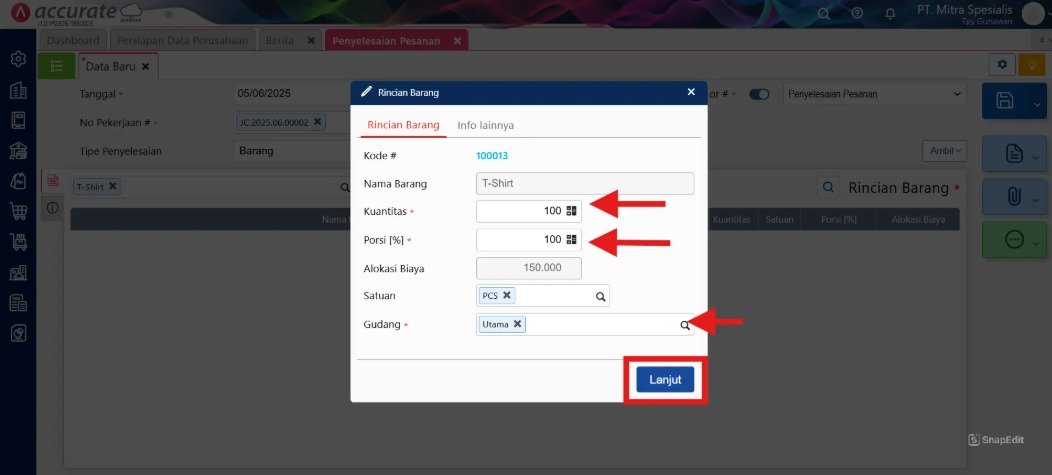

Isi kolom kuantitas sesuai dengan produk jadi aktual yang diserahkan oleh pihak ketiga. Klik Lanjut.

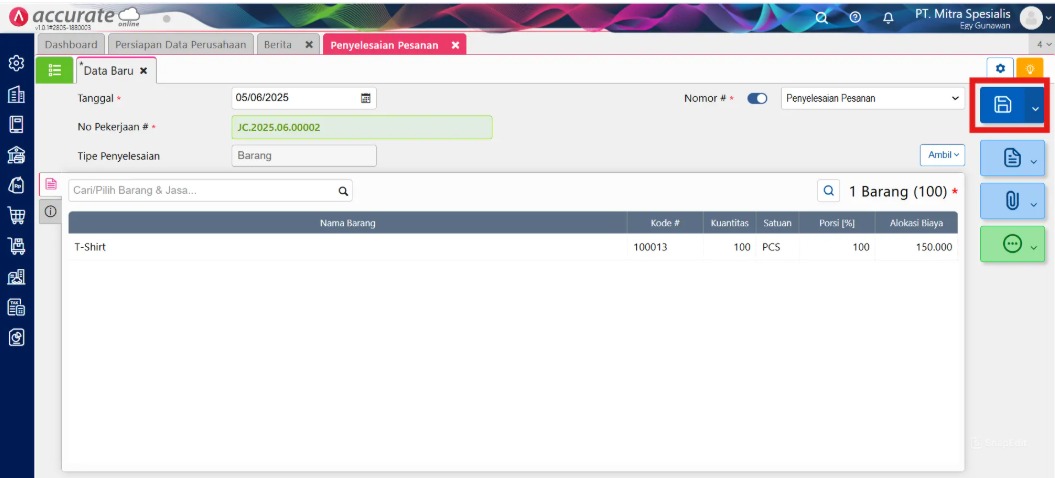

Kemudian Simpan transaksi tersebut agar stok barang jadi resmi bertambah secara real-time di sistem.

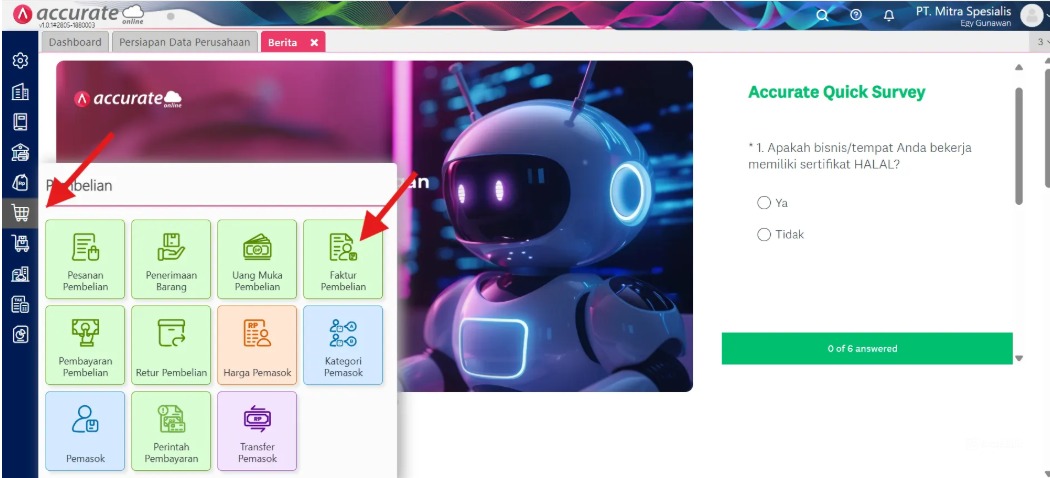

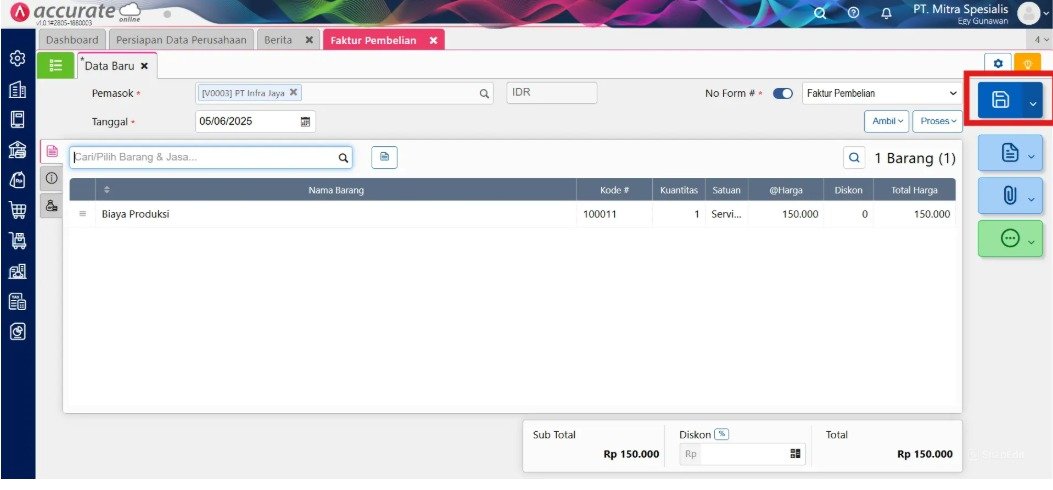

3. Mencatat Faktur Pembelian Atas Biaya Pihak Ketiga

Tahap terakhir adalah mencatat tagihan resmi dari vendor maklun agar hutang perusahaan terekam secara legal.

Buka modul Pembelian, lalu klik Faktur Pembelian.

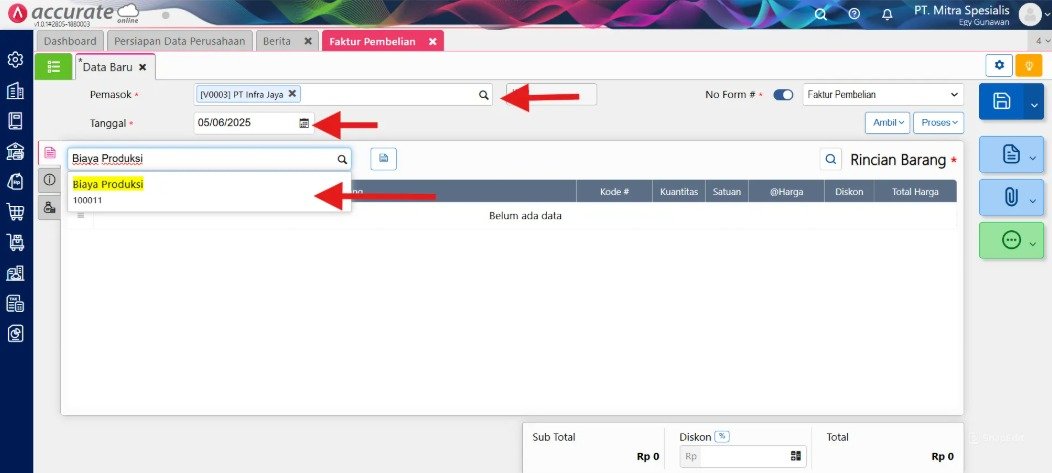

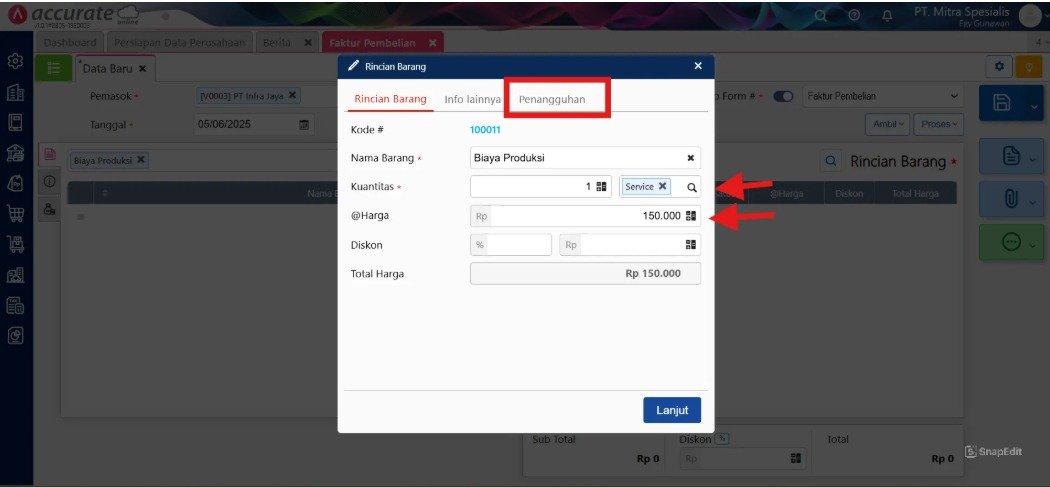

Buat faktur baru dengan memilih nama pemasok (pihak maklun). Masukkan item tagihannya pada baris barang (Pastikan item tersebut adalah barang yang dibuat dengan tipe Jasa / Non-Persediaan).

Isi nominal harga jasa sebesar tagihan, yang nilainya harus sama persis dengan angka estimasi biaya yang dicantumkan pada tab Biaya Lainnya di Langkah 1.

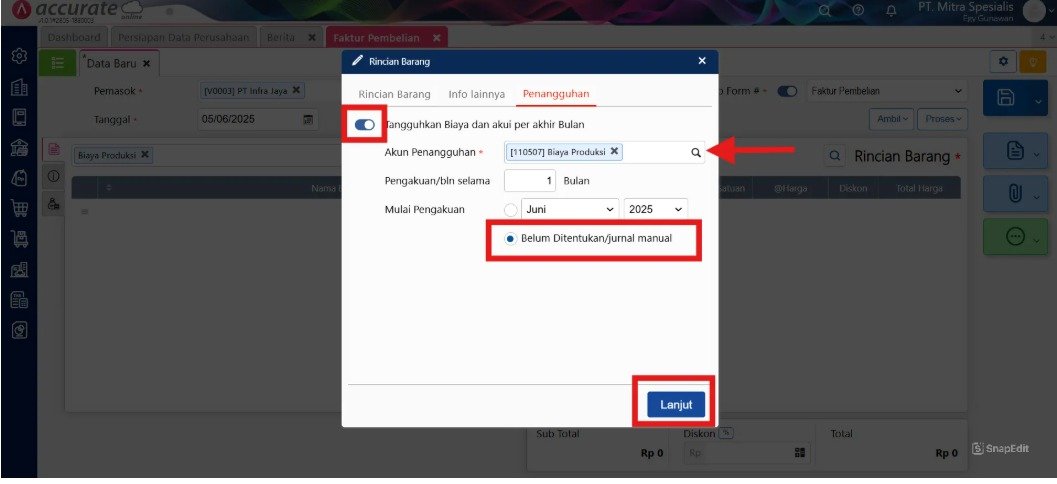

Setelah itu, buka rincian info detail item jasa tersebut dan nyalakan opsi Penangguhan (Deferral).

Isi kolom Akun Penangguhan dengan akun “Biaya Produksi” (bertipe Aset Lancar Lainnya) yang sama dengan langkah pertama.

Pada opsi pengakuan, pilih Belum ditentukan / Jurnal Manual, lalu klik Lanjut.

Setelah selesai, klik Simpan faktur pembelian. Kini hutang telah tercatat, dan nilai di akun perantara Aset Lancar Lainnya otomatis tersapu bersih (bersaldo nol).

Tips Tim Cawang: Saat Anda membuat Faktur Pembelian untuk tagihan jasa maklun (Langkah 3), selalu cek kewajiban potong pajak. Jika vendor tersebut memungut PPN atau perusahaan Anda diwajibkan memotong PPh 23, Anda bisa langsung mengatur perhitungan pajaknya di dalam tab Informasi Tambahan pada Faktur Pembelian. Kepatuhan ini menggaransi pencatatan pajak CORETAX Anda terekap otomatis dan langsung siap di- export ke sistem e-Bupot.

Tabel Simulasi Evaluasi Biaya Maklun

Berikut adalah komparasi efisiensi operasional antara divisi pabrik yang melakukan rekapitulasi jasa secara konvensional versus yang menggunakan otomatisasi sistem:

| Aspek Operasional | Pengguna Lama (Pencatatan Manual Terpisah) | Pengguna Baru (Fitur Integrasi Accurate Online) |

|---|---|---|

| Akurasi HPP Produk | HPP barang jadi rendah karena biaya tukang/maklun luput ditambahkan ke bahan baku. | HPP 100% akurat. Biaya jasa vendor dilebur bersama komponen material menjadi nilai produk akhir. |

| Kalkulasi Akuntansi | Rumit. Akuntan harus mengingat dan menjurnal balik (adjustment) manual setiap akhir bulan. | Simpel dan Presisi. Sistem mendelegasikan akun “transit” otomatis yang tidak akan merusak neraca. |

| Penentuan Harga Cabang | Evaluasi omzet retail sering keliru karena patokan HPP (modal barang) di Accurate POS tidak utuh. | Laba kotor cabang sangat transparan karena nilai costing produk di database sudah paripurna. |

| Kesiapan Audit (CORETAX) | Arus pengeluaran biaya tunai dan pembentukan aset persediaan seringkali mismatch saat diaudit. | Arus tagihan jasa tersinkronisasi kuat dengan mutasi inventory, meminimalisir risiko denda pajak. |

FAQ (Pertanyaan Umum Pelanggan)

Saat menggelar audit manajemen di perusahaan klien, integrasi pihak ketiga ini sering memicu pertanyaan teknis. Berikut penjelasannya:

1. Kenapa akun “Biaya Produksi” harus bertipe Aset Lancar Lainnya, bukan bertipe Beban?

Karena pada proses akuntansi manufaktur, biaya jasa maklun belum menjadi “Beban” (Kerugian). Biaya tersebut bertransformasi (capitalize) menjadi investasi yang melekat pada fisik “Barang Jadi”. Akun Aset Lancar Lainnya difungsikan sebagai wadah transit sementara agar jurnal neraca tetap seimbang.

2. Bagaimana jika saya lupa memasukkan “Biaya Lainnya” saat membuat Pekerjaan Pesanan?

Jika terlewat, barang jadi Anda akan memiliki nilai HPP mentah (hanya seharga bahan baku). Solusi terbaiknya adalah mengedit dokumen Pekerjaan Pesanan tersebut sebelum Anda menutup periode bulan buku.

3. Apakah item tagihan maklun di Faktur Pembelian wajib dibuat baru di master data?

Betul. Anda harus masuk ke menu Persediaan > Barang & Jasa, lalu membuat item baru bertipe “Jasa” atau “Non-Persediaan”. Beri nama yang spesifik, misalnya “Jasa Maklun Jahit Seragam”.

4. Jika nilai di Faktur Tagihan asli maklun ternyata lebih besar dari angka yang diketik di Pekerjaan Pesanan, apa yang terjadi?

Selisih nilai tersebut akan membuat akun perantara tidak bersaldo nol. Anda diharuskan membuat Jurnal Umum manual tambahan untuk mengalokasikan sisa selisih nominal tersebut sebagai Beban Selisih Biaya yang sesungguhnya. Oleh karena itu, usahakan angka di Langkah 1 dan Langkah 3 sama.

5. Bisakah Tim Ahli Cawang mengajarkan langsung SOP ini ke tim akuntansi kami?

Sangat bisa! Pendampingan tatap muka (on-site) adalah layanan unggulan kami. Tim kami akan meluruskan kembali struktur Chart of Accounts (CoA) Anda dan memberikan training intensif agar workflow maklun ini dikerjakan secara tertib oleh seluruh lini departemen.

Penutup & CTA

Mendelegasikan produksi ke pihak ketiga merupakan langkah cerdas mengejar efisiensi bisnis, namun tidak boleh dibarengi dengan pencatatan yang ceroboh. Memanfaatkan modul manufaktur terintegrasi di Accurate Online memastikan setiap sen biaya jasa maklun terlacak sempurna, HPP produk aman, dan perusahaan selalu siaga menyajikan laporan bersih di mata hukum pajak.

Yuk, Konsultasi Sekarang dan Rasakan Bedanya!

Masih bingung fitur mana yang paling cocok? Tenang, tim kami siap membantu!

Konsultasi bisa dilakukan:

- Datang langsung ke kantor kami (Area Jakarta Timur)

- Tim kami hadir ke kantor Anda

- Sesi demo online/offline

- Atau cukup live chat melalui website dan WhatsApp kami.

Hubungi Kami Sekarang:

WhatsApp: 0851 7975 9914

Telepon: (021) 3883 0037

Email: admin.cawang@cpssoft.com

Coba Gratis 30 Hari: https://bit.ly/coba-gratis-ambassador

{kind=link}

{kind=link}

{kind=link}

{kind=link}