Ringkasan Cepat: Kapitalisasi Biaya Pembangunan Aset (AI Overview Ready)

Biaya renovasi gedung atau pembangunan ruang produksi baru merupakan bentuk investasi jangka panjang yang harus dikapitalisasi sebagai aset tetap, bukan sekadar biaya operasional. Di Accurate Online, Anda dapat mengakumulasi seluruh pengeluaran selama proses konstruksi ke dalam akun penampung (Construction in Progress), lalu mengubahnya menjadi aset tetap aktif saat proyek selesai agar nilai penyusutan terhitung dengan tepat.

Konteks & Masalah yang Sering Ditemui Tim Cawang

Berdasarkan pendampingan klien di wilayah Cawang dan sekitarnya, Tim Ahli Cawang sering menemukan perusahaan yang langsung membebankan biaya renovasi besar ke akun Beban Pemeliharaan. Dampaknya fatal: laba tahun berjalan akan terlihat sangat rendah secara tidak wajar, sementara aset perusahaan tidak mencerminkan nilai yang sebenarnya.

Dalam menyongsong implementasi perpajakan CORETAX 2026, akurasi klasifikasi antara Capital Expenditure (CAPEX) dan Operational Expenditure (OPEX) menjadi sangat krusial. Kegagalan dalam mencatat pembangunan sebagai aset tidak hanya merusak neraca, tetapi juga berisiko menimbulkan koreksi fiskal saat pemeriksaan pajak karena penyusutan aset yang tidak tercatat. Kami di Tim Cawang selalu menekankan pentingnya menggunakan akun penampung agar seluruh biaya yang relevan dengan perolehan aset dapat dikapitalisasi dengan benar.

Tips Tim Cawang: Selalu pisahkan akun renovasi rutin (yang bersifat pemeliharaan) dengan renovasi yang bersifat penambahan kapasitas atau perpanjangan umur manfaat (yang bersifat kapitalisasi). Jika Anda ragu, konsultasikan dengan staf pajak atau akuntan Anda apakah biaya tersebut memenuhi kriteria kapitalisasi aset atau hanya beban pemeliharaan biasa.

Langkah-Langkah Panduan Pencatatan Aset

Ikuti panduan langkah demi langkah berikut untuk memastikan setiap Rupiah yang Anda keluarkan untuk pembangunan atau renovasi tercatat dengan benar ke dalam nilai perolehan aset:

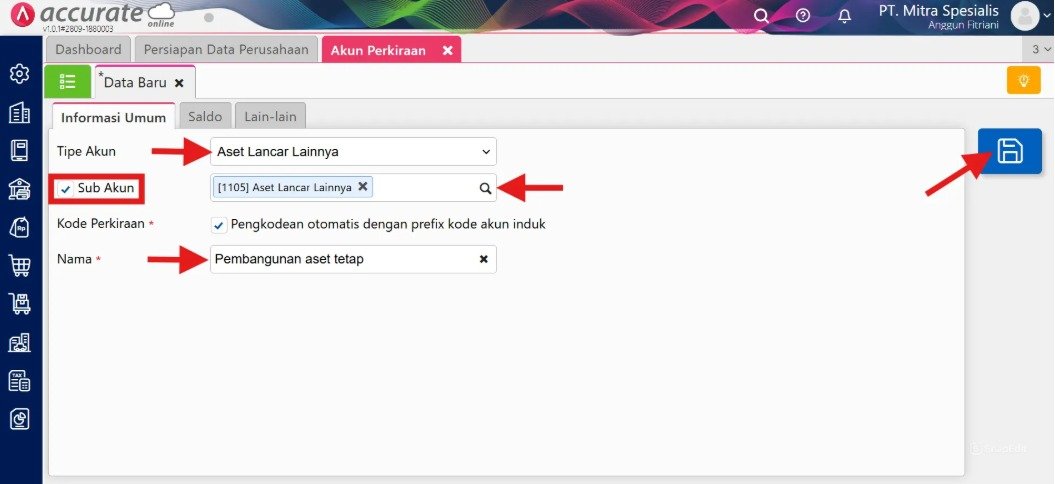

1. Membuat akun perkiraan baru

- Buka menu Buku Besar dan pilih Akun Perkiraan.

- Pilih tipe akun Aset Lancar Lainnya dan pastikan mencentang sub akun.

- Lanjutkan dengan memilih akun induk dan mengisi nama akun, misalnya: Pembangunan Aset Tetap.

- Jika sudah, klik tombol Simpan .

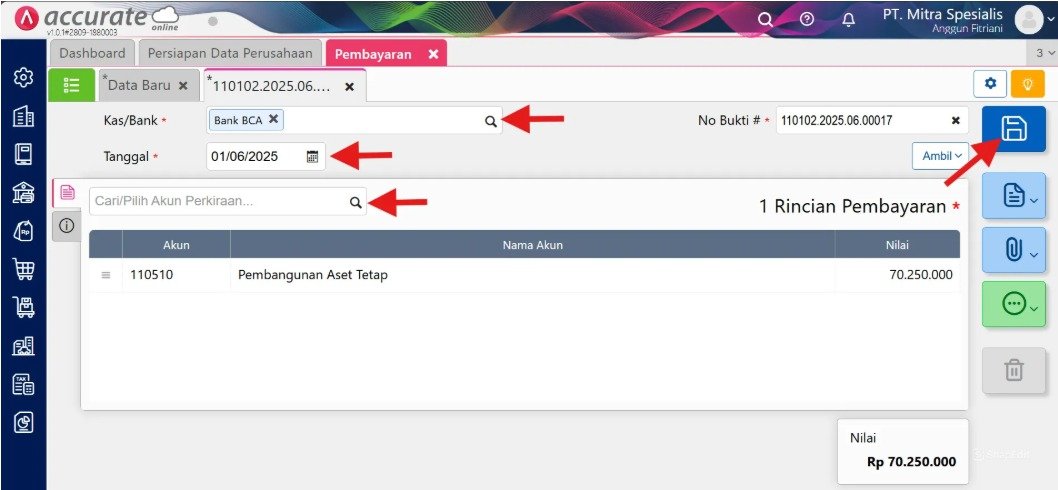

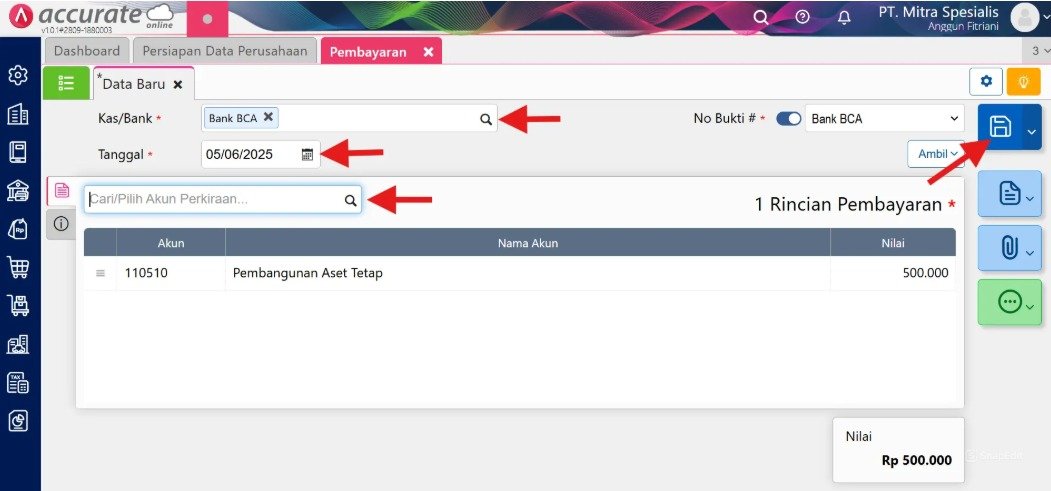

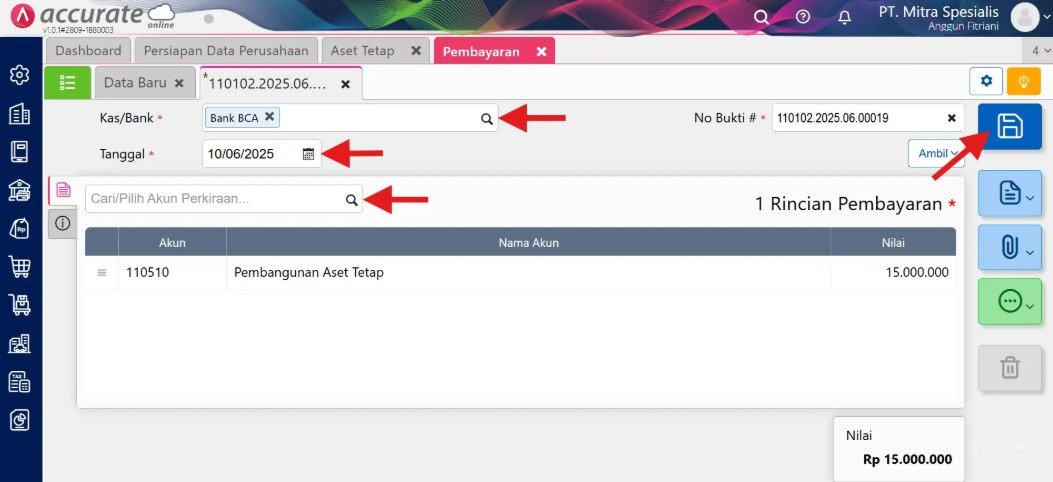

2. Mencatat pengeluaran biaya pembangunan gedung

- Silakan buka menu Kas & Bank dan klik Pembayaran.

- Isi kolom Kas/Bank, Tanggal, dan pilih akun perkiraan Pembangunan aset tetap yang baru saja dibuat.

- Lakukan hal ini untuk setiap pengeluaran, mulai dari pembelian bahan baku, ongkos kirim, hingga pembayaran upah tukang (sesuai ilustrasi biaya).

- Setelah setiap input, pastikan klik tombol Simpan .

- Total saldo pada akun penampung ini akan menjadi dasar nilai aset Anda nantinya.

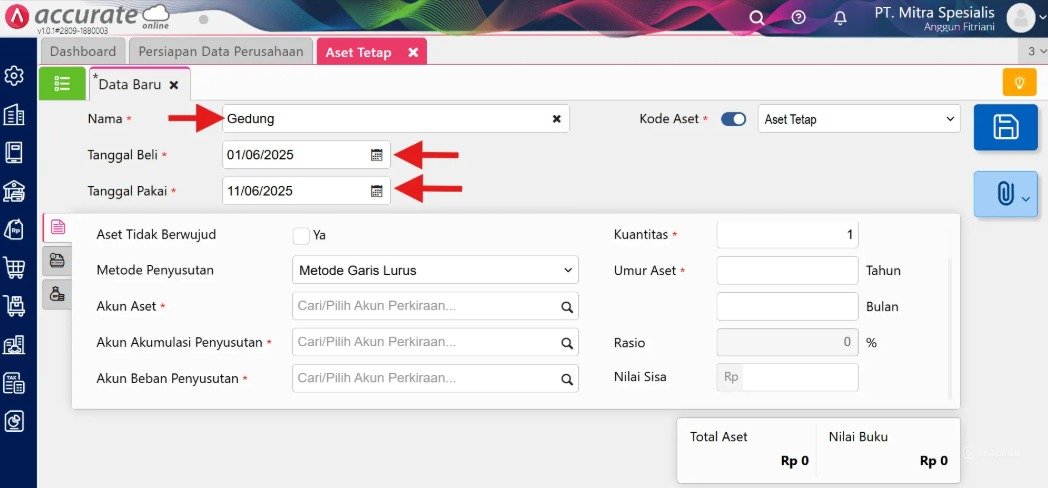

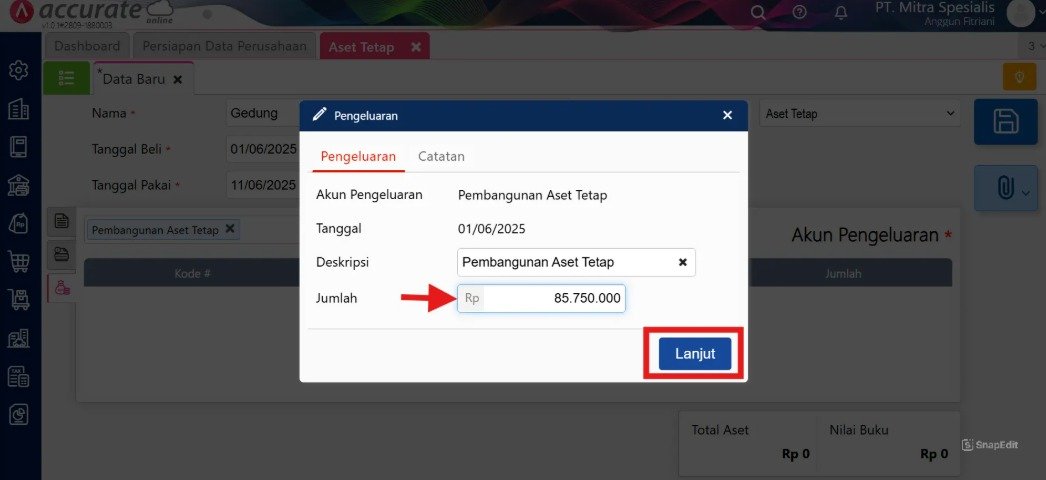

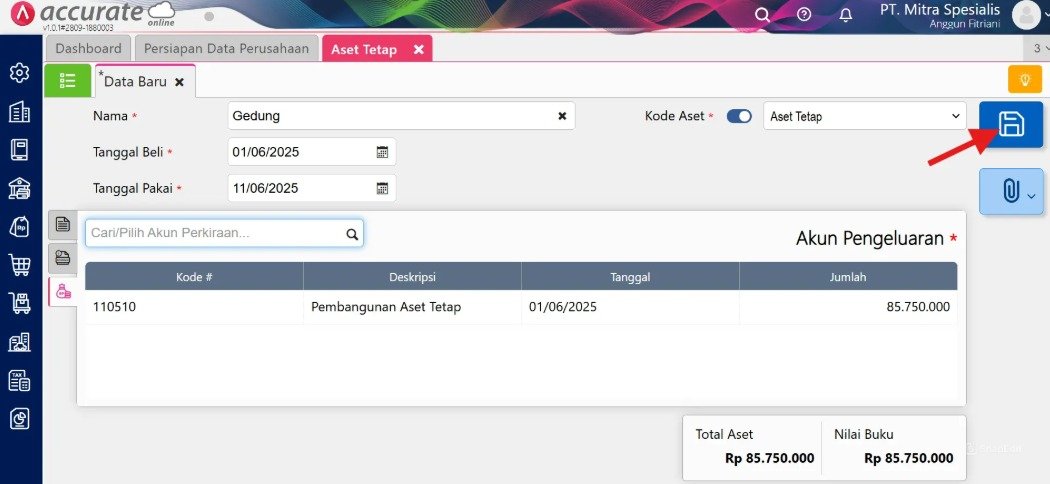

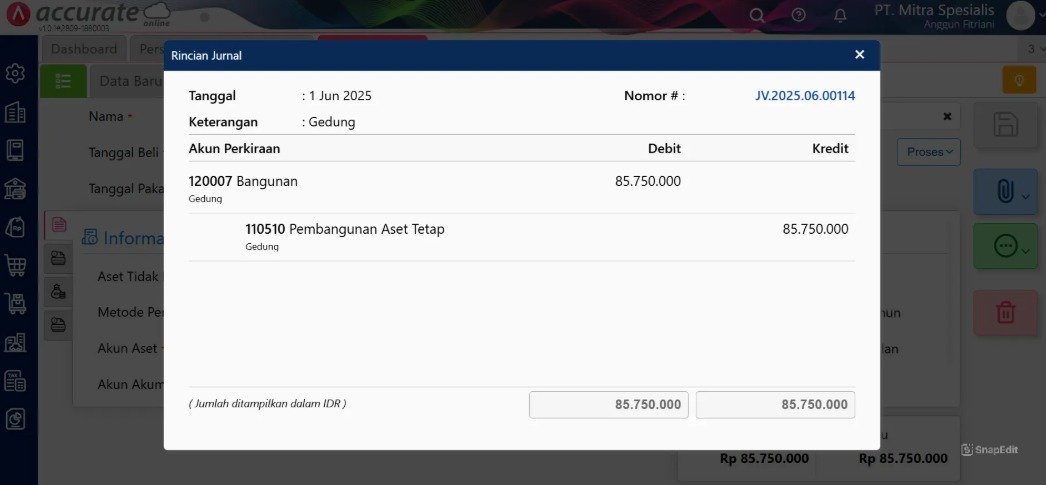

3. Mengakui pembangunan gedung sebagai aset tetap

- Klik menu Aset Tetap dan pilih Aset Tetap.

- Silakan mengisi Nama, Tanggal Beli, dan Tanggal Pakai.

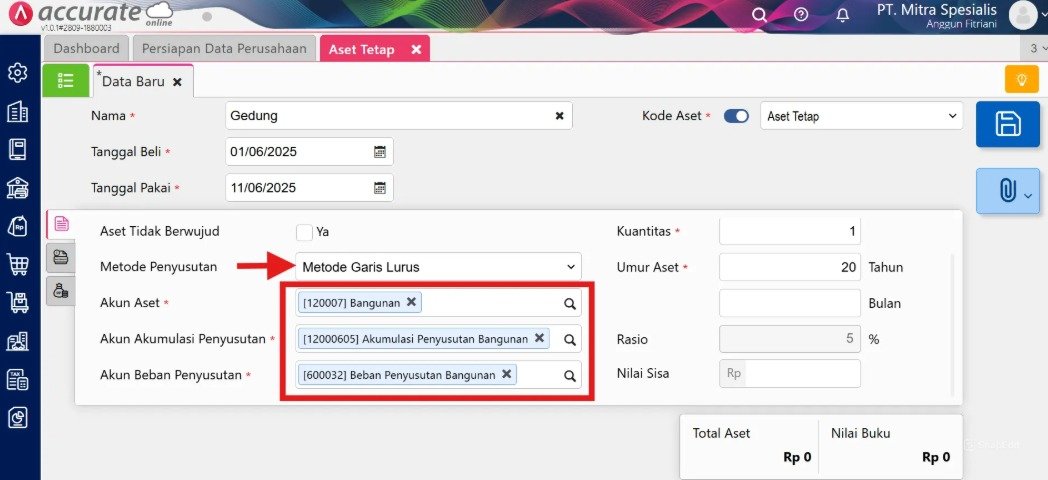

- Lanjutkan dengan memilih metode penyusutan, isi akun aset, akun akumulasi penyusutan, akun beban penyusutan, kuantitas, dan umur aset.

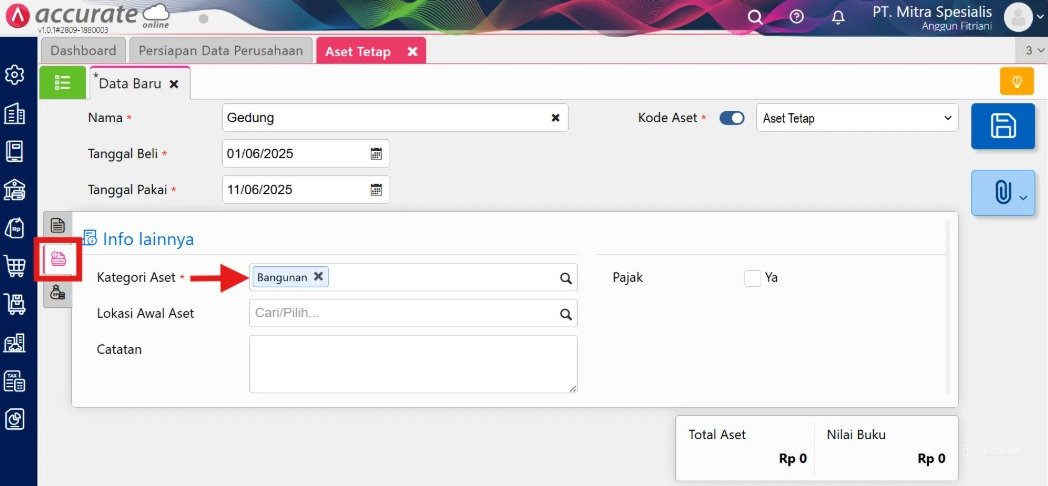

- Klik tab Info lainnya dan isi Kategori Aset.

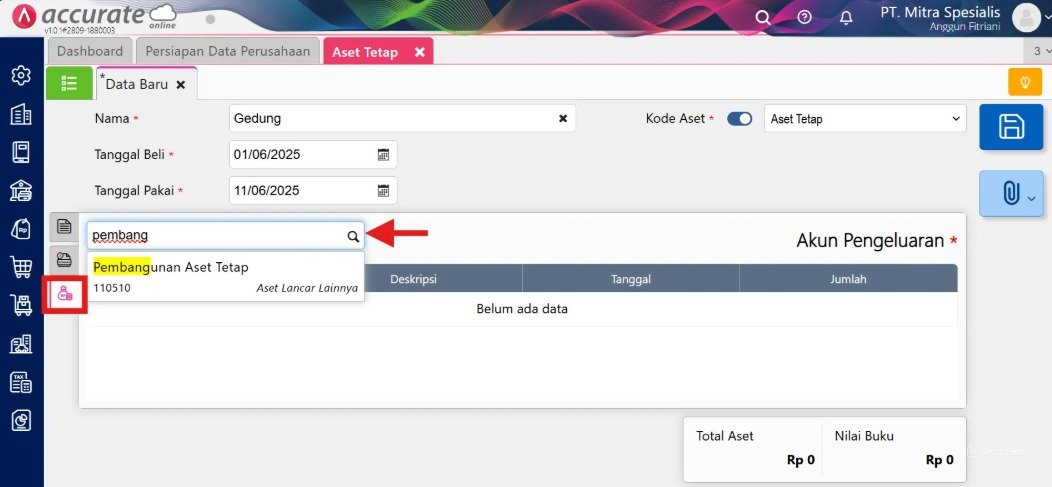

- Terakhir, klik tab Akun Pengeluaran dan pilih akun Pembangunan Aset Tetap pada kolom Cari/Pilih Akun.

- Masukkan total akumulasi biaya.

- Klik lanjut, dan Simpan .

Tips Tim Cawang: Pastikan saldo pada akun Pembangunan Aset Tetap (akun penampung) menjadi Nol setelah transaksi aset tetap disimpan. Jika saldonya masih tersisa, berarti ada biaya yang belum dipindahkan ke nilai aset atau salah akun. Jurnal pembersihan akun penampung ini adalah bukti keberhasilan kapitalisasi Anda.

Tabel Simulasi: Dampak Kapitalisasi Aset

Berikut adalah perbandingan antara perusahaan yang tidak melakukan kapitalisasi dengan benar, dan perusahaan yang menggunakan metode Accurate Online yang benar:

| Indikator Keuangan | Perusahaan A (Langsung Biaya) | Perusahaan B (Kapitalisasi Aset) |

|---|---|---|

| Pencatatan Biaya | Langsung diakui sebagai beban tahun berjalan. | Diakumulasi sebagai Aset (Neraca). |

| Laba Bersih | Turun drastis (terlihat rugi/laba tipis). | Stabil (beban disebar melalui penyusutan). |

| Pajak (PPh Badan) | Lebih rendah tahun ini, namun berisiko koreksi. | Sesuai aturan, aman untuk pelaporan pajak. |

| Nilai Perusahaan | Aset perusahaan terlihat kecil. | Aset perusahaan mencerminkan nilai riil. |

FAQ (Pertanyaan Umum Pelanggan)

Berikut adalah pertanyaan yang paling sering diajukan pelanggan saat berkonsultasi di kantor kami:

1. Bagaimana jika pembangunan gedung memakan waktu lebih dari satu tahun buku?

Tidak masalah. Akun penampung Pembangunan Aset Tetap akan membawa saldo kumulatif tersebut di Neraca hingga proyek selesai. Aset baru diakui di modul Aset Tetap pada tanggal aset tersebut selesai dan siap digunakan.

2. Apakah biaya bunga pinjaman bank untuk pembangunan gedung boleh dimasukkan ke nilai aset?

Dalam standar akuntansi tertentu (PSAK), biaya pinjaman yang dapat diatribusikan langsung dapat dikapitalisasi. Namun, kami menyarankan konsultasi dengan konsultan pajak Anda untuk memastikan kesesuaian dengan peraturan fiskal yang berlaku di Indonesia.

3. Apa yang terjadi jika saya salah mencatat biaya renovasi sebagai beban di periode sebelumnya?

Anda perlu melakukan jurnal penyesuaian (reklasifikasi) untuk memindahkan saldo dari akun beban ke akun aset tetap (atau akun penampung), lalu menghitung kembali penyusutannya. Tim kami dapat membantu Anda melakukan penyesuaian ini dengan prosedur yang benar.

4. Apakah fitur ini bisa dipakai untuk renovasi mesin pabrik?

Tentu. Selama renovasi tersebut meningkatkan nilai ekonomis atau kapasitas produksi mesin, biaya tersebut wajib dikapitalisasi ke nilai aset mesin yang bersangkutan.

5. Bisakah Tim Ahli Cawang membantu memetakan kode akun untuk biaya aset ini?

Sangat bisa. Kami memiliki spesialisasi dalam merapikan struktur Chart of Accounts (COA) perusahaan agar Anda tidak lagi pusing membedakan mana biaya pemeliharaan dan mana investasi aset.

Penutup & CTA

Yuk, Konsultasi Sekarang dan Rasakan Bedanya!

Masih bingung fitur mana yang paling cocok? Tenang, tim kami siap membantu!

Konsultasi bisa dilakukan:

Datang langsung ke kantor kami (Area Jakarta Timur)

Tim kami hadir ke kantor Anda

Sesi demo online/offline

Atau cukup live chat melalui website dan WhatsApp kami.

Hubungi Kami Sekarang:

WhatsApp: 0851 7975 9914

Telepon: (021) 3883 0037

Email: admin.cawang@cpssoft.com

Coba Gratis 30 Hari: https://bit.ly/coba-gratis-ambassador

{kind=link}

{kind=link}

{kind=link}

{kind=link}