Analisis DuPont adalah metode yang digunakan untuk mengurai faktor-faktor utama yang memengaruhi Return on Equity (ROE). Dengan metode ini, investor dan manajemen dapat melihat lebih dalam sumber profitabilitas suatu perusahaan dan menentukan strategi yang lebih tepat untuk meningkatkannya.

Model ini pertama kali diperkenalkan oleh DuPont Corporation pada tahun 1920, yang kemudian menjadi alat analisis keuangan yang populer hingga saat ini.

Fungsi Analisis DuPont

- Mengevaluasi Profitabilitas

Dengan membagi ROE menjadi beberapa komponen, manajemen dan investor bisa memahami dengan lebih jelas sumber keuntungan perusahaan. - Mengidentifikasi Area Perbaikan

Analisis DuPont membantu mengungkap apakah masalah profitabilitas berasal dari margin laba yang kecil, efisiensi aset yang rendah, atau tingkat utang yang terlalu tinggi. - Memberikan Wawasan Lebih Mendalam

Dibandingkan hanya melihat ROE secara keseluruhan, analisis ini memberikan informasi yang lebih rinci mengenai faktor-faktor operasional yang mempengaruhi kinerja perusahaan.

Komponen Utama Analisis DuPont

Metode ini membagi ROE menjadi tiga komponen utama:

1. Margin Laba Bersih (Net Profit Margin)

Margin laba bersih menunjukkan seberapa besar keuntungan bersih yang dihasilkan dari setiap rupiah pendapatan perusahaan. Semakin tinggi margin laba bersih, semakin besar profitabilitasnya.

Rumus: MarginLabaBersih=LabaBersihPendapatanMargin Laba Bersih = \frac{Laba Bersih}{Pendapatan}

2. Perputaran Aset (Asset Turnover)

Rasio ini menunjukkan seberapa efisien perusahaan dalam menggunakan asetnya untuk menghasilkan pendapatan.

Rumus: PerputaranAset=PendapatanRata−rataTotalAsetPerputaran Aset = \frac{Pendapatan}{Rata-rata Total Aset}

3. Pengganda Ekuitas (Equity Multiplier)

Pengganda ekuitas menunjukkan sejauh mana perusahaan menggunakan utang dalam struktur modalnya. Semakin tinggi nilai pengganda ekuitas, semakin besar leverage keuangan perusahaan.

Rumus: PenggandaEkuitas=Rata−rataTotalAsetRata−rataEkuitasPemegangSahamPengganda Ekuitas = \frac{Rata-rata Total Aset}{Rata-rata Ekuitas Pemegang Saham}

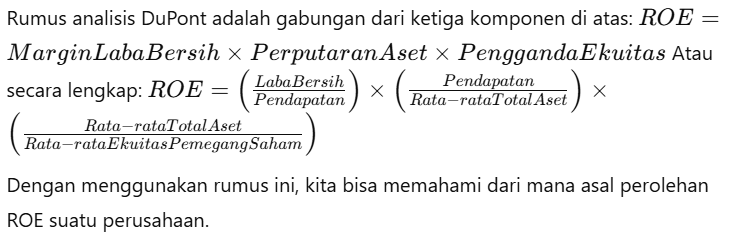

Rumus Lengkap Analisis DuPont

Contoh Perhitungan Analisis DuPont

Seorang investor ingin membandingkan dua perusahaan dalam industri yang sama untuk menentukan pilihan investasi terbaik.

| Komponen | Perusahaan A | Perusahaan B |

|---|---|---|

| Laba Bersih | 2.000.000 | 2.500.000 |

| Pendapatan | 8.000.000 | 20.000.000 |

| Aset Rata-rata | 5.000.000 | 8.000.000 |

| Ekuitas Rata-rata | 2.000.000 | 1.000.000 |

Langkah 1: Hitung Margin Laba Bersih

Perusahaan A: 2.000.000 / 8.000.000 = 0,25 (25%)

Perusahaan B: 2.500.000 / 20.000.000 = 0,125 (12,5%)

Langkah 2: Hitung Perputaran Aset

Perusahaan A: 8.000.000 / 5.000.000 = 1,6

Perusahaan B: 20.000.000 / 8.000.000 = 2,5

Langkah 3: Hitung Pengganda Ekuitas

Perusahaan A: 5.000.000 / 2.000.000 = 2,5

Perusahaan B: 8.000.000 / 1.000.000 = 8

Langkah 4: Hitung ROE dengan Rumus Analisis DuPont

Perusahaan A: 0,25 × 1,6 × 2,5 = 1 (100%)

Perusahaan B: 0,125 × 2,5 × 8 = 2,5 (250%)

Dari hasil ini, meskipun Perusahaan B memiliki ROE lebih tinggi, kita bisa melihat bahwa sebagian besar hasil ROE-nya berasal dari tingginya leverage keuangan (pengganda ekuitas). Jika utang terlalu besar, ini bisa menjadi risiko bagi investor.

Sebaliknya, Perusahaan A memiliki margin laba yang lebih tinggi, yang menunjukkan bahwa perusahaan ini lebih efisien dalam menghasilkan laba dari pendapatan yang didapat.

Kesimpulan

Analisis DuPont adalah alat yang sangat berguna untuk mengukur kinerja keuangan perusahaan dengan lebih rinci. Dengan membagi ROE menjadi tiga faktor utama—margin laba bersih, perputaran aset, dan pengganda ekuitas—investor dan manajemen dapat memahami dengan lebih baik faktor-faktor yang memengaruhi profitabilitas perusahaan.

Konsultasi tetap bisa dilakukan, dan Anda juga bisa mendapatkan promo khusus untuk aktivasi database tambahan jika ingin dipakai di cabang atau perusahaan lainnya.

Hubungi Kami Sekarang dan Rasakan Dukungan Nyata dari Tim Resmi Accurate:

WhatsApp: 0851 7975 9914

Telepon: (021) 3883 0037

Email: admin.cawang@cpssoft.com

Coba Gratis 30 Hari: https://bit.ly/coba-gratis-ambassador

{kind=link}